Les professionnels libéraux qui ont fait le choix d’exercer leur activité en société assujettie à l’Impôt sur les Sociétés connaissent les avantages générés par la lisibilité de leur rémunération et les opportunités de réinvestissement de leurs bénéfices.

Quel que soit le schéma d’exercice et les fonctions exercées par les associés, leur rémunération est déduite des recettes de la société, réduisant d’autant le résultat fiscal imposable.

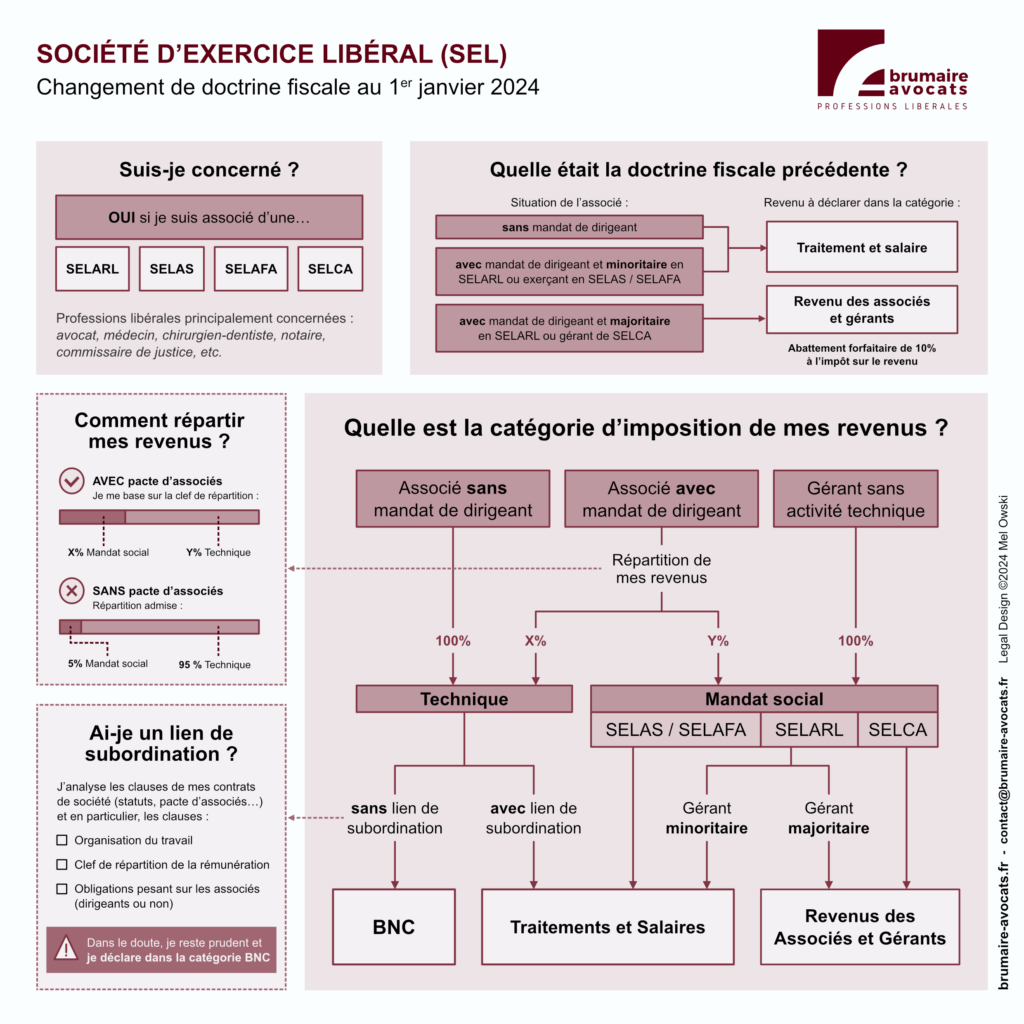

La rémunération d’un associé peut avoir deux natures : soit « technique » couvrant les actes professionnels, soit « de dirigeant » couvrant les actes de gestion en qualité de mandataire social (Gérant de SELARL ou Président de SELAS, SELAFA).

La nature de la rémunération a un impact sur le régime fiscal applicable au titre de l’impôt sur le revenu des personnes physiques.

Le régime fiscal appliqué jusqu’au 31 décembre 2022 et toléré jusqu’au 31 décembre 2023

Jusqu’au 31 décembre 2023, date limite de la tolérance administrative, la doctrine fiscale ne distinguait pas la rémunération technique et la rémunération de direction.

Seule la forme juridique et le pourcentage de détention dans le capital de la société d’exercice libéral (SEL) impactaient le régime fiscal des revenus des associés de société d’exercice libéral.

- Les rémunérations techniques devaient être déclarées dans la catégorie « Traitements et salaires » pour les associés n’exerçant pas de mandat social de direction au sein de la société.

- Les rémunérations techniques et celles relatives au mandat social devaient être déclarées dans la catégorie « Traitements et salaires » pour les associés cumulant les fonctions et étant minoritaires en SELARL ou exerçant en SELAS et SELAFA.

- Les rémunérations techniques et celles relatives au mandat social devaient être déclarées dans la catégorie « Revenus des associés et Gérants » pour les associés cumulant les fonctions et étant majoritaires en SELARL ou Gérant de SELCA.

Le Conseil d’État avait déjà toutefois remis en question cette pratique fiscale par deux décisions des 16 octobre 2013 (n°339822) et 08 décembre 2017 (n°409429) considérant que les revenus perçus dans le cadre d’un exercice professionnel libéral (avocat pour la première décision et directeur de laboratoire d’analyses médicales pour la deuxième) devaient être imposés dans la catégorie des « Bénéfices Non Commerciaux (BNC) » en l’absence de lien de subordination entre l’associé et sa société.

L’enjeu est d’importance car les revenus imposés en BNC ne bénéficient pas de l’abattement forfaitaire de 10%, contrairement aux « Traitements et salaires » et aux « Revenus des associés et Gérants ».

L’administration fiscale a attendu le 15 décembre 2022 pour annoncer la modification de sa doctrine en s’alignant sur la position jurisprudentielle avec effet au 1er janvier 2023, avec une tolérance sur le choix de la catégorie d’imposition des revenus jusqu’au 31 décembre 2023. Au 1er janvier 2024, le changement de doctrine fiscale s’applique de plein droit.

Le régime fiscal applicable au 1er janvier 2024

La détermination du régime fiscal applicable

À compter du 1er janvier 2024, le régime fiscal des revenus des associés de société d’exercice libéral devient le suivant :

- les rémunérations techniques sont imposées dans la catégorie des « Traitements et salaires » quand l’associé est dans une situation de subordination à l’égard de la société ;

- les rémunérations techniques sont imposées dans la catégorie des « Traitements et salaires » quand l’associé est dans une situation de subordination à l’égard de la société ;

- les rémunérations techniques sont imposées dans la catégorie des « Bénéfices Non Commerciaux » quand l’associé n’est pas dans une situation de subordination à l’égard de la société (art. 92 CGI) ;

- les rémunérations perçues au titre du mandat social sont imposées dans la catégorie « Revenus des associés et Gérants » pour les Gérants majoritaires de SELARL ou les Gérants de SELCA (art. 62 CGI) ;

- les rémunérations perçues au titre du mandat social sont imposées dans la catégorie « Traitements et salaires » pour les Gérants minoritaires de SELARL, et les dirigeants des sociétés de SELAS et SELAFA (art. 80 CGI).

Ce changement de doctrine fiscale impose donc :

- de première part, ventiler la rémunération à caractère technique et celle de direction ;

- de seconde part, déterminer s’il existe un lien de subordination entre l’associé et la société.

1ère étape : la ventilation de la rémunération

Ventiler la rémunération sera aisée pour les associés n’exerçant pas de mandat de direction au sein de la société : 100% de leur rémunération sera technique.

Ventiler la rémunération sera également plus facile pour les dirigeants des sociétés d’exercice libéral qui effectuent un travail de développement et de gestion, sans se préoccuper de l’activité technique. On retrouve ce schéma dans les grands groupes. Chez les Avocats, cette situation se démontre quand le dirigeant-associé n’est constitué dans aucun dossier contentieux et n’est pas plus considéré comme « Responsable dossier » dans le logiciel métier. Chez les Médecins, aucun acte ne doit être réalisé, ni coté.

Entre ces deux situations, fréquente pour la première mais rare pour la seconde, se trouve celle majoritairement rencontrée des sociétés d’exercice libéral au sein desquelles les associés exercent un mandat de dirigeant : la ventilation, à défaut de résulter d’une saisie des temps passés dans un logiciel métier (notamment chez les professionnels libéraux qui ne facturent pas au temps passé), peut alors être effectuée en pourcentage. Il a été admis suite au rescrit du 27 décembre 2023, à titre de règle pratique qu’une part de 5% de la rémunération d’ensemble soit affectée aux revenus afférents aux fonctions de Gérant majoritaire (article 62 du CGI).

Ce n’est qu’en cas d’impossibilité de procéder à une ventilation que les rémunérations techniques et de direction se confondent pour être soumises à la catégorie de « Revenus des associés et Gérants ».

La charge de la preuve de l’impossibilité d’effectuer cette ventilation incombe au contribuable, de sorte que le principe doit être celui de la répartition de la rémunération entre l’activité de direction et l’activité technique et l’exception, l’impossibilité matérielle.

2ème étape : le lien de subordination

Le Conseil d’État définissait ainsi le lien de subordination : il n’y en a pas en l’absence de contrat de travail, en l’absence d’une organisation contraignante des conditions de travail, en l’absence de rémunération minimum garantie. Même si le professionnel ne peut pas développer une clientèle personnelle, le lien de subordination n’existait pas dans les cas d’espèce soumis au Conseil d’État.

Le seul fait d’être associé minoritaire et non dirigeant n’est pas susceptible de présumer l’existence d’un lien de subordination et ne peut donc permettre de créer une forme d’automaticité dans l’imposition dans la catégorie « Traitements et salaires ».

Rapporter la preuve d’un lien de subordination pour échapper à l’imposition des revenus des associés dans la catégorie des BNC ne sera donc pas chose aisée, tant les professionnels libéraux sont habités par le besoin d’indépendance et d’autonomie, y compris s’ils exercent leur profession en commun avec d’autres de leurs confrères.

À ce titre, les professionnels libéraux (Avocats, Médecins, Experts-comptables, …) devront avoir le souci du détail en reprenant, si nécessaire, la rédaction de leurs pactes d’associés pour analyser les clauses relatives à l’organisation du travail, à la clef de répartition de la rémunération et aux obligations pesant sur les associés, dirigeants ou non.

Le principe à retenir doit donc être celui de l’imposition des rémunérations techniques, par principe, dans la catégorie des « BNC », et par exception dans la catégorie des « Traitements et salaires ».

Les modalités pratiques de mise en conformité

Les associés de sociétés d’exercice libéral devront avoir un numéro de SIREN afin de pouvoir établir leur déclaration fiscale 2035 ou 2042.

L’administration fiscale prévoit un parcours spécifique dédié sur le Guichet Unique afin d’obtenir un numéro SIREN avec la qualité propre d’associé au sein d’une société d’exercice libéral.

L’immatriculation doit être réalisée avant la date limite de dépôt de la déclaration 2035, soit au plus tard le 02 mai 2025.

En faisant application du régime fiscal du BNC, l’administration fiscale confirme dans son rescrit fiscal publié le 27 décembre 2023 que le régime micro-BNC est applicable aux rémunérations techniques des associés sous réserve que le montant de la rémunération, augmenté des réintégrations des dépenses de la société d’exercice libéral dans les intérêts propres à l’associé (ex : cotisations sociales obligatoires et facultatives), n’excède pas le seuil de 77.700 € (abattement forfaitaire de 34%).

L’associé de la société d’exercice libéral dont la rémunération relèverait de la catégorie des Bénéfices Non Commerciaux ne sera pas assujetti à la TVA à ce titre, ni de la Cotisation Foncière des Entreprises, sous réserve qu’aucune activité libérale ne soit exercée directement par l’associé à une clientèle / patientèle qui lui serait propre, sans l’intermédiation de la société d’exercice.

Les cotisations « Madelin » sont déductibles des rémunérations de l’associé imposées au titre des Bénéfices Non Commerciaux.

Au titre des conséquences de ce changement de doctrine fiscale, notons l’augmentation attendue de la charge de travail des Experts-comptables qui devront être en mesure de préparer conjointement les bilans relatifs à la société d’exercice et les déclarations fiscales de chacun des associés en exercice.

Notons également que ce changement applicable au 1er janvier 2024 sera peut être favorable aux associés assujettis au BNC qui perçoivent une rémunération n’excédant pas 77.000 Euros, grâce au bénéfice du régime micro-BNC et de son abattement de 34%, de loin supérieur à celui des traitements et salaires (10%).

En revanche, pour ceux des associés dont les rémunérations excédent les 77.000 Euros annuels, notamment les professionnels de santé, l’application du régime BNC aux revenus perçus entraînera une augmentation de 10% des revenus imposables, mais les frais professionnels non pris en charge par la SEL pourront être déduits de sa rémunération taxée sous le régime BNC.

La détermination de la structuration juridique de l’exercice d’une activité libérale doit donc être, plus que jamais, mûrement réfléchie.

Les auteurs

Max Eraerts

Avocat au Barreau de Rouen - Avocat associé

Jean-Rodolphe Marc

Expert-comptable associé, Normeco